Это два вида финансовой отчетности:

РСБУ – российский стандарт бухгалтерского учета. Данный вид отчета, в первую очередь предназначен для налоговых органов. РСБУ составляется по четко прописанные законодательным актам РФ.

МСФО – международный стандарт финансовой отчетности. Этот отчет в первую очередь для инвесторов. Главная задача МСФО показать инвестиционную привлекательность, поэтому специалист более свободен в его составлении.

И МСФО и РСБУ имеют общую структуру и основные 3 подотчета:

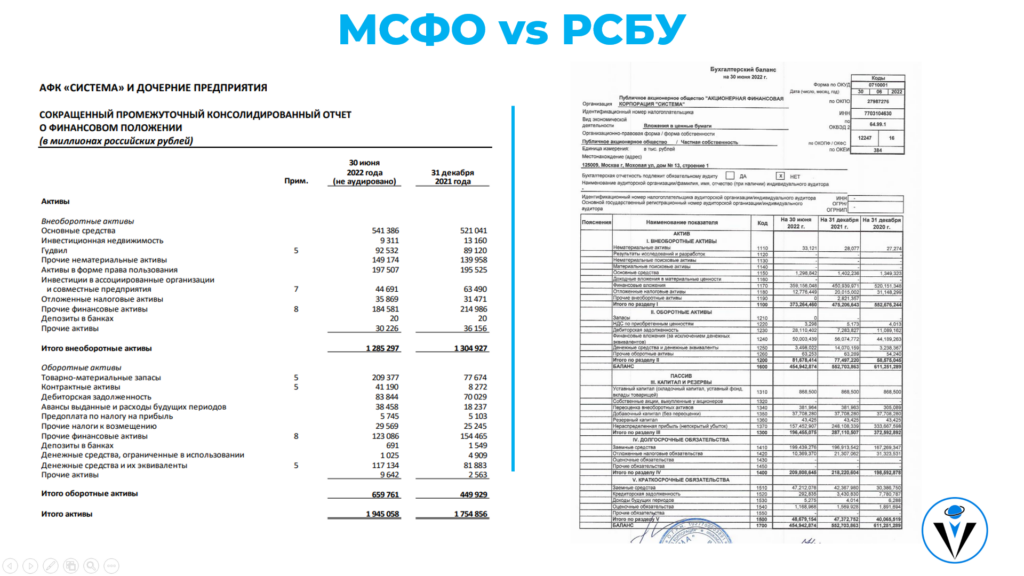

Балансовый отчет. Тут публикуются Активы компании, капитал и обязательства.

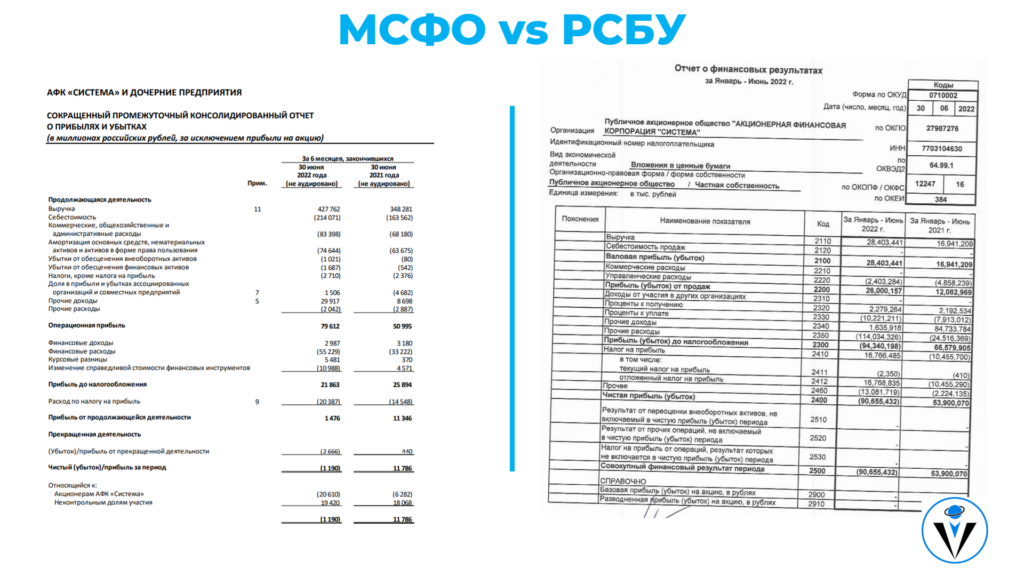

Отчет о прибылях и убытках. Тут публикуются Выручка, операционная прибыль, чистая прибыль.

Отчет о движении денежных средств. Тут публикуются непосредственно куда ушли денежные средства и откуда пришли. Операционная, инвестиционная и финансовая деятельность.

Отличия

(самые основные):

- Открытость

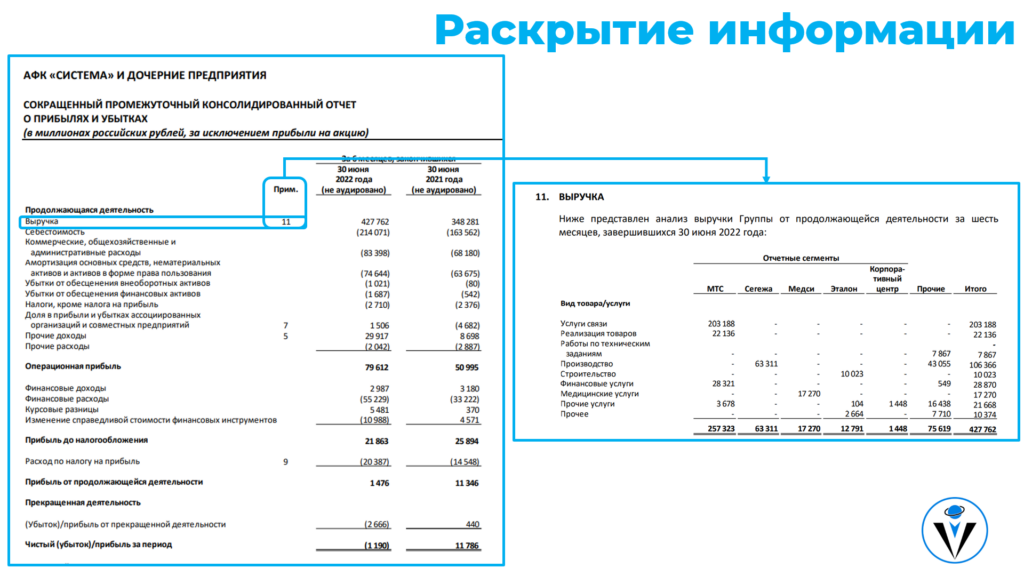

В отчетности МСФО по многим статьям есть примечания, инвестор может рассмотреть строку более детально. Из-за этого отчет по МСФО может быть и на 100 листов, со всеми пояснениями и расшифровками. В отчете МСФО можно посмотреть не только финансовые результаты, но и в целом чем занимается компания. А отчет РСБУ зачастую состоит из 2-5 страниц

- Приоритет

В МСФО приоритет экономическое содержание, в то время как в РСБУ важна структура.

Одни компании могут публиковать валовую прибыль, другие могут ее не публиковать, расположение доходов/расходов жестко не регламентируется, в МСФО могут быть дополнительные статьи. В то время как в РСБУ каждая строка имеет свое расположение и код.

- Консолидация

МСФО консолидирует (объединяет) внутри себя не только главное предприятие, но и всю группу компаний (материнскую и дочерние компании).

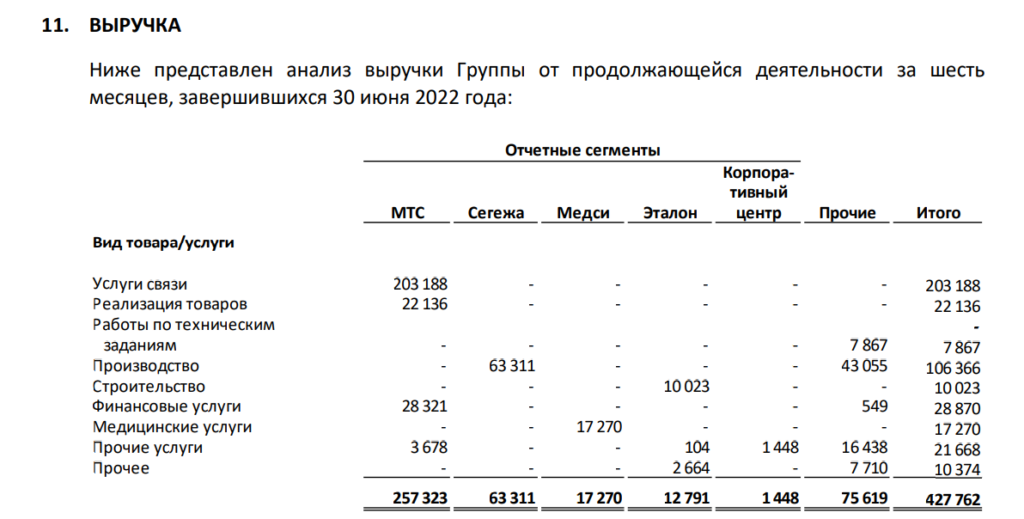

Наглядный пример АФК Система, которая по сути является инвестором. В МСФО, выручка АФК Система равна сумме выручек ее дочерних компаний:

Поэтому если сравнить выручку компании в МСФО и РСБУ, то мы заметим, что в РСБУ выручка в 15 раз меньше.

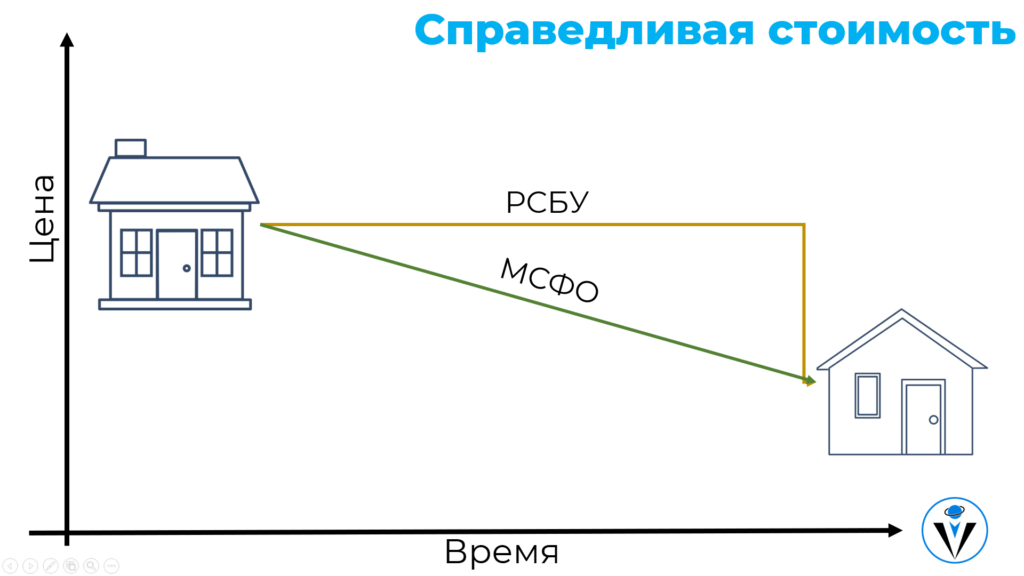

- Справедливая стоимость

В МСФО активы компании постоянно переоцениваются к справедливой стоимости (рыночной), в то время, как в РСБУ оценка происходит по исторической стоимости (цена покупки) и не меняется. Поэтому при продаже активов, переоценка активов по РСБУ может быть очень резкой.

- Финансовый год

В МСФО финансовый год может начинаться в любой из месяцев и заканчиваться через 12 месяцев. РСБУ строго ограничен периодом с 1 января по 31 декабря.

- Валюта

В МСФО компания может отчитываться в функциональной валюте (в той, в которой получает выручку и производит расчеты). Отчетность по РСБУ возможна только в рублях

Вывод

РСБУ предназначена в первую очередь для налоговой, поэтому отчет небольшой, без пояснений. Отображает непосредственно прибыль компании, для уплаты налога.

МСФО при этом создается для инвесторов, подается с расшифровкой по многим строкам.

Поэтому для анализа компании, более справедливым, является отчет по МСФО, но есть случай, когда нужно смотреть РСБУ:

Если в дивидендной политики база для выплаты дивидендов Чистая прибыль по РСБУ, то смотрим этот отчет.

Во всех остальных случаях анализируем МСФО.

P.S. А вы хоть раз смотрели отчет МСФО самостоятельно, или для вас это темный лес? Интересно разобраться в этом? Жду ваших ответов в чате.